Ринок фрахту в Чорноморському регіоні зазнав значних змін протягом останніх років, спричинених геополітичними подіями, економічними санкціями та змінами у торговельних маршрутах.

З початком конфлікту між росією та Україною у 2022 році морська торгівля в Чорноморському регіоні зіткнулася з безпрецедентними викликами. Блокада портів, зміна транспортних маршрутів і зростання фрахтових ставок стали новою реальністю для багатьох учасників ринку. Ці зміни вплинули на глобальні ланцюги постачань і змусили адаптувати стратегії транспортування та логістики.

CEO of Maritime Logistics

Огляд поточної ситуації на ринку чорноморського фрахту

Ринок чорноморського фрахту перебуває у стані постійної турбулентності через геополітичну нестабільність і зміну транспортних маршрутів. З початком конфлікту між росією та Україною у лютому 2022 року морські перевезення в регіоні зазнали значних змін, що позначилося на фрахтових ставках і обсягах експорту.

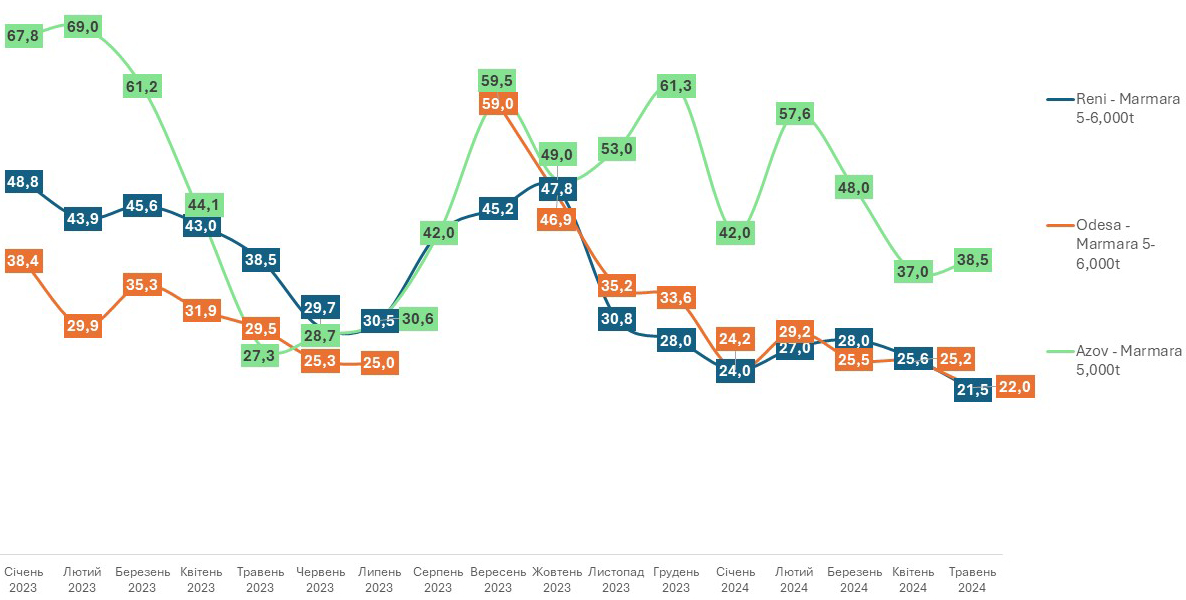

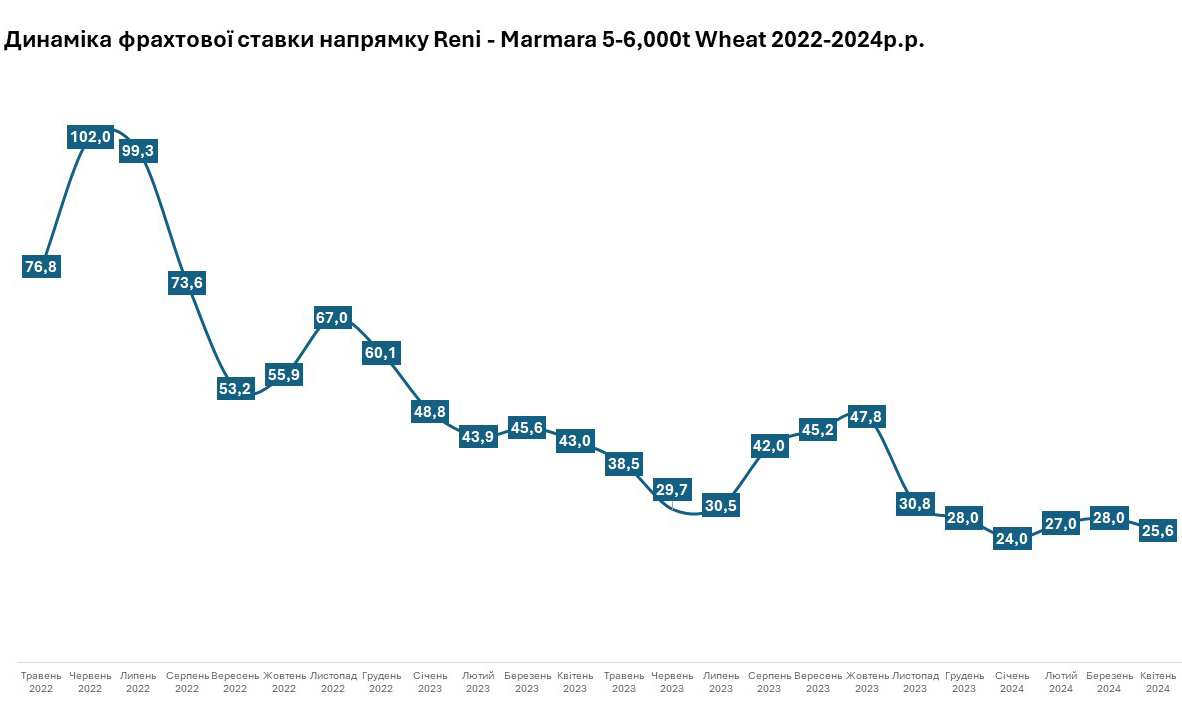

На графіку нижче показано динаміку фрахтових ставок на основні маршрути Чорного моря за останні 18 місяців. Видно, що ставки на маршрутах Рені – Мармара, Одеса – Мармара та Азов – Мармара зазнали значних коливань, відображаючи зміни у геополітичній ситуації та доступності портів.

Ставки на маршруті Reni – Marmara коливалися від 48.0 $/т у лютому 2023 року до 21.5 $/т у травні 2024 року, демонструючи значну волатильність. Аналогічно, фрахтові ставки на маршрутах Odesa – Marmara та Azov – Marmara також зазнали значних коливань, що відображає зміни у доступності портів та обсязі перевезень. Наприклад, ставки на маршруті Odesa – Marmara досягли піку у вересні 2023 року, склавши 59.0 $/т, а потім знизилися до 24.0 $/т у грудні 2023 року.

Історична динаміка Чорноморського фрахту

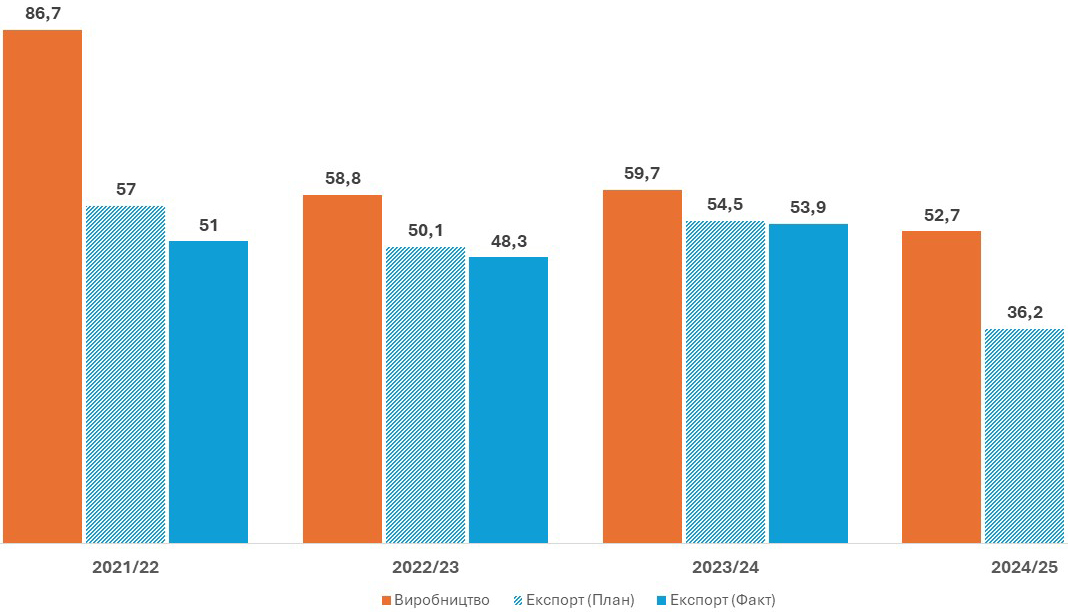

Обсяги виробництва та експорту зернових України

На представленому графіку показано обсяги виробництва та експорту зернових у Чорноморському регіоні за останні кілька років, а також прогнози на найближчі роки. Графік охоплює періоди з 2021/22 по 2024/25 сільськогосподарські роки, демонструючи заплановані та фактичні обсяги експорту.

2021/22 сільськогосподарський рік:

У цей період обсяг виробництва зернових склав 86,7 млн тонн. Запланований обсяг експорту становив 57 млн тонн, а фактичний експорт – 51 млн тонн. Незважаючи на початок геополітичної напруженості, цей рік ознаменувався стабільними показниками завдяки вдалому початку маркетингового року, що дозволило забезпечити хороший збір та стабільний експорт нового врожаю до початку військового конфлікту.

2022/23 сільськогосподарський рік:

Виробництво зернових знизилося до 58,8 млн тонн. Планувалося експортувати 50,1 млн тонн, проте фактичний експорт склав 48,3 млн тонн. Зниження обсягів експорту пов’язане з початком конфлікту між Росією та Україною, що призвело до блокади ключових портів та зміни транспортних маршрутів. Крім того, падіння виробництва пояснюється втратою територій України внаслідок окупації, що призвело до скорочення посівних площ та зниження врожайності.

2023/24 сільськогосподарський рік:

Спостерігається невелике збільшення виробництва до 59,7 млн тонн. Запланований обсяг експорту становить 54,5 млн тонн, тоді як фактичний – 53,9 млн тонн (станом на травень 2024 р.). Відновлення експорту відбувається завдяки адаптації логістичних ланцюжків та відкриттю нових транспортних коридорів. Проте експорт все ще обмежується небажанням сусідніх країн пропускати українську продукцію на свої ринки для захисту власних аграріїв.

2024/25 сільськогосподарський рік:

Виробництво зернових прогнозується на рівні 52,7 млн тонн, із запланованим експортом 36,2 млн тонн. Очікується, що фактичні обсяги експорту також складуть 36,2 млн тонн. Цей прогноз враховує можливу стабілізацію геополітичної ситуації та покращення транспортної інфраструктури, проте передбачає значні обмеження, пов’язані з політикою сусідніх країн та захистом їх сільськогосподарських секторів.

Дані графіка демонструють, як геополітична нестабільність, окупація територій та зміни у логістиці впливають на обсяги виробництва та експорту зернових у Чорноморському регіоні. Поточна ситуація показує, що регіон залишається вразливим до зовнішніх факторів, і учасники ринку повинні бути готові адаптувати свої стратегії у відповідь на умови, що змінюються.

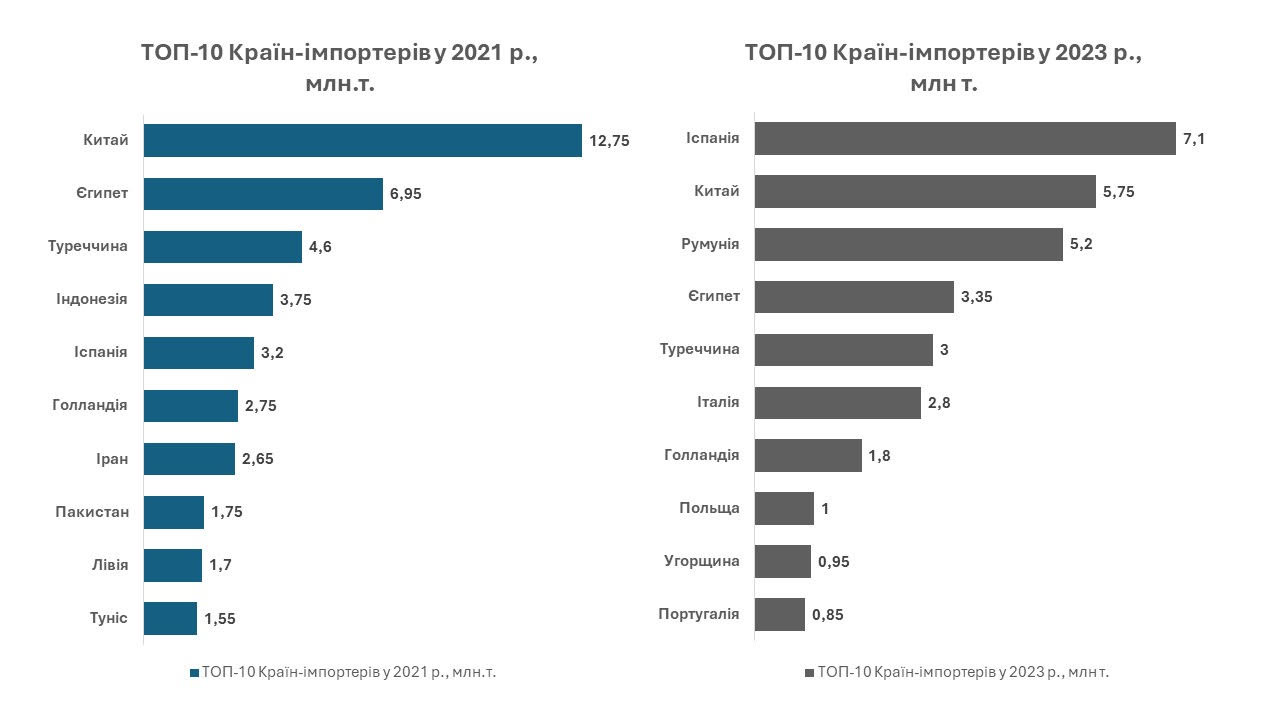

Зміни у структурі експорту українського зерна країнами

В останні роки структура експорту українського зерна зазнала значних змін. До 2022 року основними імпортерами українського зерна були Китай та Єгипет, проте геополітичні події та зміни у логістиці суттєво змінили цей ландшафт.

- Китай – раніше найбільший імпортер, значно скоротив свої закупівлі на 55% через зміну торгових пріоритетів та посилення конкуренції з боку інших експортерів.

- Єгипет – обсяги імпорту скоротилися на 50%, що пов’язано з внутрішніми економічними труднощами та змінами аграрної політики.

- Туреччина – скоротила обсяги імпорту на 35% для захисту власного сільськогосподарського сектору.

- Іспанія та Румунія – помітно збільшили свої обсяги імпорту, причому Іспанія стала провідним імпортером, а Румунія виступає транзитною країною для подальшого експорту до Європи.

Топ Країн-Імпортерів Українського зерна у 2023 році

- Іспанія – імпортувала 8,4 млн тонн українського зерна, що становить 17% від загального експорту. Основні культури включають кукурудзу, пшеницю та ячмінь.

- Китай – скоротив імпорт, але все ще займає 14% від загального експорту (приблизно 7 млн тонн). Основні культури – кукурудза та ячмінь.

- Румунія – імпортувала 5,4 млн тонн зерна (12% від загального експорту), виступаючи транзитною країною для подальшого експорту в інші регіони Європи.

- Єгипет – імпортував 4 млн тонн зерна. Основні культури – кукурудза та пшениця.

- Туреччина – імпортувала 3,2 млн тонн зерна. Основні культури – пшениця, кукурудза та ячмінь.

- Італія – імпортувала 2,5 млн тонн зерна, що становить близько 5% від загального експорту України. Основні культури включають кукурудзу та пшеницю.

- Нідерланди – імпортували 2,3 млн тонн, що становить 4,5% від загального експорту. Основні культури – кукурудза та ячмінь.

- Пакистан – імпортував 2,1 млн тонн українського зерна. Основні культури – пшениця та кукурудза.

- Південна Корея – імпортувала 1,9 млн тонн зерна, в основному кукурудзу та ячмінь.

- Бангладеш – імпортував 1,7 млн тонн, переважно пшеницю.

Ситуація у регіоні призвела до значного перерозподілу ринків збуту за умов геополітичної нестабільності та торгових обмежень. Ці зміни відображають адаптацію різних країн до нових умов, що диктуються поточною ситуацією у світі.

Вплив конфліктів на фрахтовий ринок

Починаючи з збройного конфлікту між Росією та Україною у 2022 році, Чорноморський регіон став свідком надзвичайних викликів для морської логістики. Однією з найзначніших подій стало заблокування ключових українських портів, таких як Одеса, Чорноморськ і Південний. Ці події різко змінили структуру та обсяги морських перевезень у регіоні.

Блокада українських портів Азовського та Чорного морів російськими силами призвела до практично повної зупинки морської торгівлі через ці порти. Одеса, яка є найбільшим українським портом для експорту зернових та інших товарів, була заблокована, що спричинило серйозні перебої у постачаннях та вимагало пошуку альтернативних маршрутів.

Після початку блокади ключових українських портів експортерам довелося знаходити альтернативні шляхи для вивезення продукції. Дунайські порти стали головним рішенням для українських виробників, але їхня пропускна здатність була обмеженою, що призвело до значних затримок для суден, що очікували від кількох тижнів до місяців. Альтернативні наземні маршрути через сусідні країни, такі як Польща та Румунія, також набули важливості, але зіткнулися з логістичними та адміністративними перешкодами.

У контексті блокад і обмежень доступності портів фрахтові ставки значно підвищилися. Наприклад, середня фрахтова ставка на маршруті Reni – Marmara в червні 2022 року становила 102 $/т, а в листопаді цього ж року знизилася до 67 $/т. Ці коливання пов’язані з підвищеними ризиками для судів, збільшеними витратами на безпеку та страхування, а також додатковими логістичними витратами.

Економічні наслідки блокади були значними. Витрати на транспортування зросли через збільшення часу очікування та необхідність використовувати менш ефективні маршрути. Підвищення фрахтових ставок позначилося на кінцевій вартості продукції для споживачів, а загальний обсяг експорту значно зменшився. У 2022 році Україна експортувала на 20-30% менше зернових, ніж планувалося, що спричинило втрати доходів для фермерів та експортерів.

Уряд України та приватні компанії активно інвестують у розвиток інфраструктури дунайських портів для підвищення їхньої пропускної здатності. Ведуться роботи з поглиблення каналів та модернізації портових споруд. Міжнародні організації та країни-партнери надають технічну та фінансову підтримку для розвитку альтернативних маршрутів та зняття блокад.

З серпня по вересень 2023 року ситуація почала стабілізуватися. Одеські порти поступово відновили свою роботу та збільшили обсяги перевантаження вантажів. Це поліпшило логістичну ситуацію та знизило фрахтові ставки. Порти стали приймати не лише зернові, а й інші види вантажів, що сприяє розширенню торгівлі та зменшенню залежності від одного напрямку.

Блокада українських портів у Чорному морі стала серйозним випробуванням для економіки країни та міжнародної морської торгівлі. Примусова переорієнтація експортних потоків через дунайські порти та наземні маршрути призвела до значних затримок та збільшення витрат. Проте інвестиції в розвиток альтернативних логістичних рішень та міжнародна підтримка допомагають Україні впоратися з цими викликами та знаходити нові шляхи для сталого експорту своєї продукції.

Ринок фрахту Дунайських портів

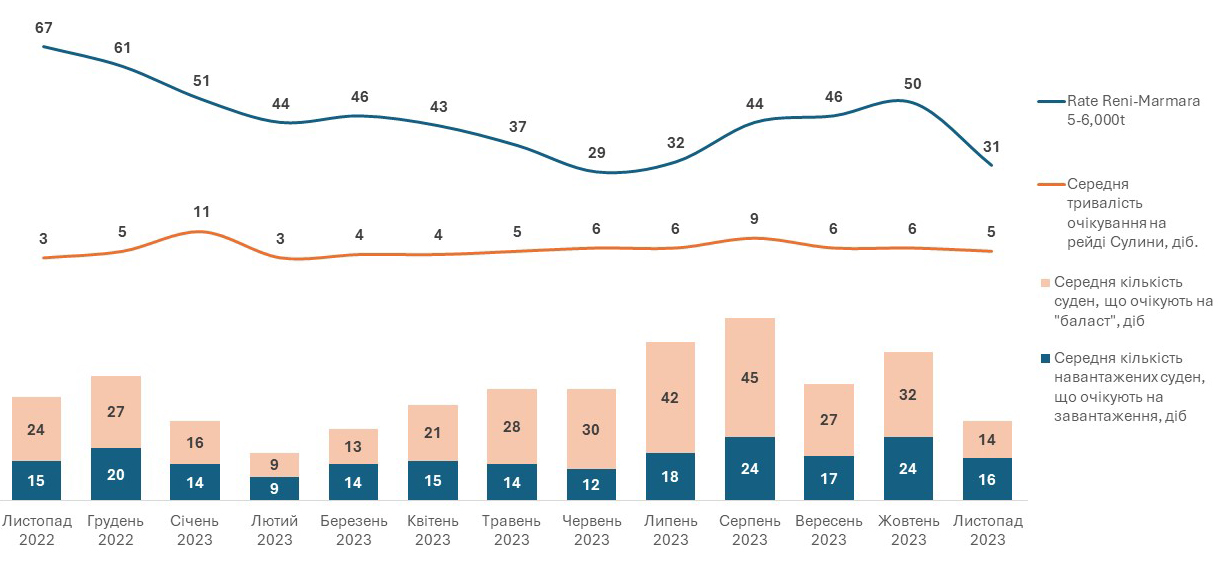

Після початку конфлікту у 2022 році українські порти Чорного моря стали недоступними, що змусило експортерів шукати альтернативні шляхи для вивезення продукції. Дунайські порти, зокрема Рені та Ізмаїл, стали основними варіантами, що призвело до значних затримок та збільшення часу очікування для суден.

На представленому графіку можна побачити, що середня кількість суден, які очікують, та тривалість їхнього перебування в рейді Суліни досягали значних показників. Наприклад, у грудні 2022 року середня кількість очікуючих суден становила 47, а середня тривалість очікування досягала 11 діб. Це спричинило підвищення фрахтових ставок на маршруті Рені – Мармара, які сягали 61.0 – 67.0 $/т протягом цього періоду.

Системна робота адміністрації портів дозволила скоротити тривалість очікування, що вплинуло на рівень фрахту на початку 2023 року та поступово знизило час очікування практично до нуля.

Ситуацію додатково ускладнювали повітряні удари по портовій інфраструктурі. У липні – серпні 2023 року російські атаки на порти Дунаю перед візитом президента Туреччини Ердогана призвели до тимчасового призупинення операцій та подальших затримок. Ці удари підсилили навантаження на логістику, збільшивши час очікування та знизивши ефективність обробки вантажів.

Статистика обробки вантажів

Незважаючи на виклики, дунайські порти продемонстрували значну активність, забезпечуючи стабільний обсяг переробки в діапазоні 1,8-2,2 мільйонів тонн. Це свідчить про високий рівень завантаженості цих портів і підкреслює їхню важливість в умовах блокування основних чорноморських маршрутів, а також їхню ключову роль у забезпеченні безперервності експорту.

Ситуація поступово стабілізується після відновлення роботи одеських портів у серпні 2023 року, що дозволило перерозподілити вантажопотік і зменшити навантаження на дунайські порти. Це призвело до зниження кількості суден, що очікують, і часу їх очікування, що в свою чергу знизило фрахтові ставки.

Ситуація з простоями на рейді Суліни також почала стабілізуватися з появою маршрутів через порти Одеси. Зменшення кількості очікуючих суден сприяло зниженню ставок в регіоні.

Щодо поточних тенденцій та прогнозів розвитку ринку, можна сказати, що ситуація на фрахтовому ринку Чорного моря поступово стабілізується після тривалого періоду нестабільності у 2022-2023 роках, зумовленого конфліктом між Росією та Україною З серпня 2023 року одеські порти відновили роботу та поступово збільшують обсяги перевалки вантажів, що сприяє покращенню логістичної ситуації та зниженню фрахтових ставок у регіоні. Порти зараз обробляють не лише зернові, а й інші типи вантажів, що сприяє диверсифікації торгівлі та зменшенню залежності від одного виду продукції.

Прогноз на найближчі місяці

У найближчі місяці ринок фрахту Чорного моря очікує значні зміни, які базуються на поточних даних та прогнозах:

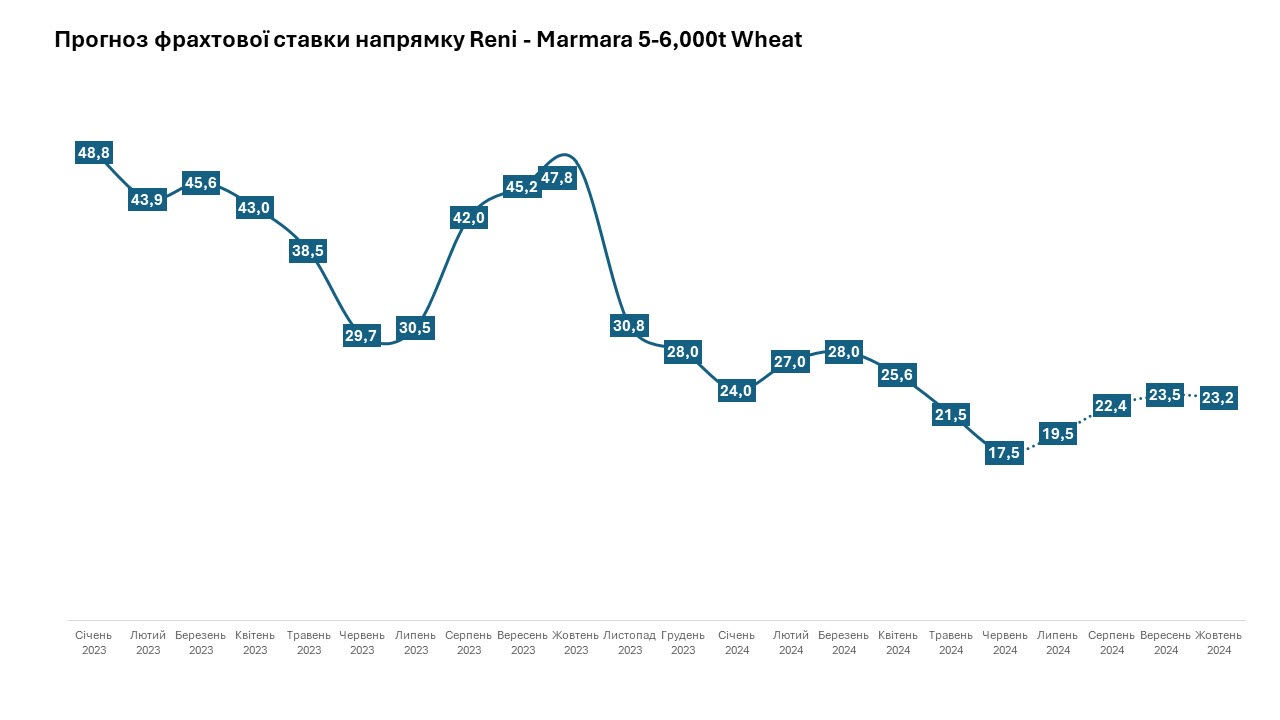

- Липень 2024: Цього місяця ставки на маршруті Рені – Мармара збільшаться до 19,5 $/т завдяки зростанню попиту на перевезення нового врожаю.

- Серпень 2024: Ставки прогнозуються на рівні 22,4 $/т, очікується подальше зростання активності на ринку. Новий урожай стимулюватиме активність через зростання попиту.

- Вересень 2024 року: Фрахтова ставка досягне 23,5 $/т, що відображає продовжене зростання попиту на перевезення нового врожаю.

- Жовтень 2024: Очікується, що ставки залишаться на рівні попереднього місяця – 23,2 $/т, що відображає стабілізацію ринку після активного періоду перевезень урожаю.

Загалом, прогнозується динамічна ситуація на ринку з помірними коливаннями фрахтових ставок в залежності від попиту та пропозиції. Важливо відзначити, що вплив геополітичної ситуації на ринок вже не буде таким значущим, як у попередні роки (2022-2023).