Sales director of Alterra Group

“Альтерра Груп” була заснована як керівна компанія комерційною нерухомістю. Це сервісний продукт для власника об’єкта, якому ми забезпечуємо Property & Facility менеджмент. Фактично, ми створили в Україні та інтегрували в досить консервативний ринок нерухомості послугу управління. яка десятками років працює в розвиненому світі. Тобто це обслуговування об’єкта “під ключ” (робота з орендарями, маркетинг, юр.супровід, технічне обслуговування і т.д.).

Зараз у нас в управлінні 35 об’єктів в різних містах України серед яких ТЦ, БЦ і промисловість. Наш портфель управління понад 175 000 м2 та складається на 80% з industrial real estate, тобто складські та виробничі об’єкти.

Інший бізнес-юніт компанії – це девелопмент. Девелопмент має два продукти. Перший: це BTS або будівництво об’єктів за конкретними вимогами клієнта в форматі “під ключ” (від пошуку земельної ділянки до введення об’єкта в експлуатацію і запуску клієнтом виробничих процесів.

Другий: ми створюємо нові об’єкти, комплекси і цілі індустріальні парки. На сьогодні девелоперський портфель складається з двох проєктів у Львові та шістьох проєктів в Києві. В розробці – ще 18.

Ми сконцентрувались зараз на створенні проєктів та умов, які дадуть можливість малому та середньому бізнесу реалізувати свій потенціал, адже це посилить економіку України. Серед них є інвестиційні проєкти бюджетами від 10 млн $.

Формування ланцюгів поставок в складській нерухомості до війни

Як виглядала класична структура ланцюгів постачання?

1. Вся дистриб’юція формувалась навколо Києва. І це логічно, бо Київська область має найбільшу чисельність населення та знаходиться на перетині шляхів з Європи та українських портів.

2. Готова продукція від завода-виробника чи імпортера розміщувалась на розподільчих центрах в київському регіоні.

3. Звідси товар відправлявся споживачу напряму або через регіонального дистриб’ютора.

Фактор війни. Як він вплинув на перебудову ланцюгів постачання

Що відбулось у 2022 році?

1. Закрились кордони з росією та білоруссю. Компанії, які мали будь-які логістичні відносини з ними, змінили ланцюги постачання.

2. Від початку повномасштабної війни більшість бізнесів релокувались частково чи повністю в більш безпечні регіони України.

3. Закрились українські порти.

4. Відключення електропостачання призводило до постійних перебоїв в роботі.

5. Змінилась купівельна спроможність населення та відбувся перерозподіл попиту, в тому числі через мобілізацію, переселення та виїзд населення за кордон.

Це призвело до того, що у компаній з’явились нові вимоги та пріоритети до логістичних потужностей. Ключові з них:

1. Диверсифікація розміщення продукції. Розкладання по різним “кошикам”, зменшення товарних залишків (з 3-4 місячного запасу до запасу на місяць) та відвантаження “з коліс”.

2. Безпека. Нові вимоги до об’єктів: укриття, розташування трохи далі від військових частин та об’єктів критичної інфраструктури тощо.

3. Зміна ланцюгів постачання. Розподіл та збільшення об’ємів зберігання в регіональних представництвах та в безпечних регіонах.

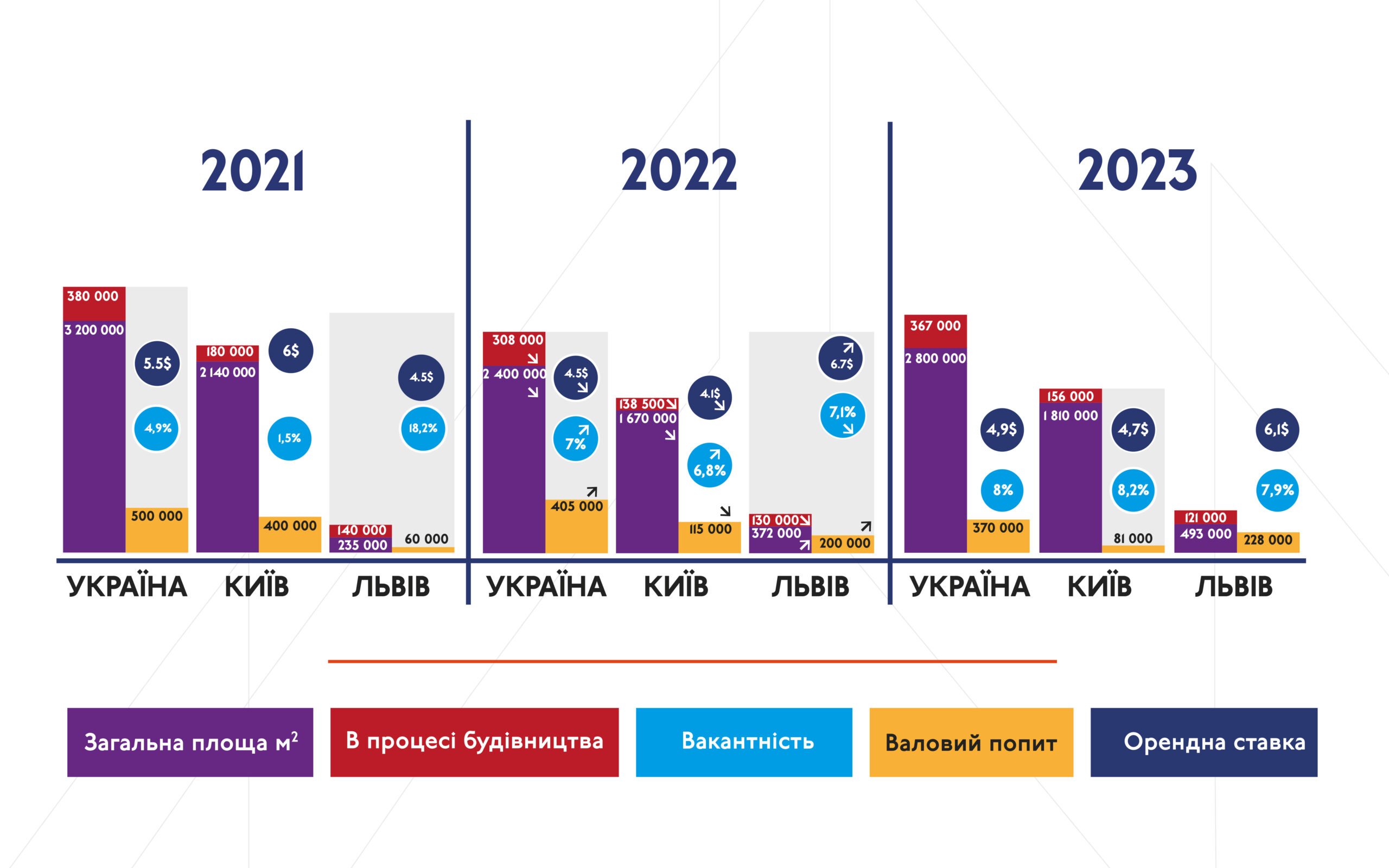

Якщо подивитись на цифри за 2021 та 2022 роки, можна побачити, що у Львові збільшились всі показники: об’єм приміщень, вартість оренди та попит. Майже на довоєнному рівні знаходиться кількість проєктів на етапі будівництва та зменшилась вакантність.

В той час як в Київській області все навпаки: збільшилась вакантність, зменшилась вартість оренди та попит. Але важливо підкреслити, що відкладений попит на 2021 рік залишився і буде задовольнятися протягом перших років після стабілізації ситуації в країні. Всі показники зменшились при тому, що було знищено близько півмільйона квадратних метрів складських приміщень.

Ринок складської нерухомості у 2023 році

Що відбувається з ринком? Яка вакантність? Як змінюється попит і які пропозиції? Розглянемо дві локації – Київ та Львів.

Спираючись на аналітику останніх місяців, по Києву можна зробити наступні висновки:

1. Вакантність збільшилась на 4%.

2. Динаміка середніх орендних ставок за період дослідження мала відхилення $ ~0,5 для найвищого та найнижчого класу.

3. Клас “В” показує стабільність в мід-ціні на рівні

165 грн/кв.м. (4,35 $/кв.м.)

4. Пропозиції по класу “А” збільшилась на 17 000 кв.м., в той час, як клас “В” додав близько 60 000 кв.м. вільних площ. Це пов’язано як і з запуском нових (чи відновленням пошкоджених) комплексів, так і з оптимізацією займаних площ орендарями.

У Львові ситуація наступна:

1. Відсутність доступної до оренди пропозиції складу класу “А”.

2. Клас “В” має вакантність на рівні 13%.

3. Орендні ставки не змінились за останнє півріччя і складають для класу “В” в середньому 5,75 $ за кв.м без ПДВ та ОРЕХ, аа для класу “А” – 6.5 $ без ПДВ та ОРЕХ.

4. Загальний приріст площ в 2022-2023 роках склав у Львові понад 50% в класі “А” та “В”.

До кінця року можемо прогнозувати збільшення орендних ставок по Києву близько 3%. Також є велика ймовірність зростання вакантності в найвищому класі “А” на 2%. Тут важливу роль відіграють два фактори: відмова від надлишкових площ великих орендарів “5 тисяч +” та зниження і розподіл товарних запасів між регіональними складами, складами дистриб’юторів і складами логістичного оператора.

На Заході України пропозиція буде зростати, щоб задовольнити поточний і майбутній попит. За найближчі два роки очікується подвоєння поточного об’єму сучасних складів до 600 тисяч квадратних метрів. Ставки оренди, ймовірно, будуть триматись на поточному рівні без перегляду до кінця 2023.

Чи буде змінюватися попит щодо будівництва нових складів на фоні того що 30% було знищено?

В другій половині поточного року очікується пожвавлення девелоперів на київському ринку складів попри “занижені” орендні ставки. В більшості, це будуть об’єкти, які були запроєктовані та/або забюджетовані до початку повномасштабної війни.

Власники компаній-орендарів, своєю чергою, намагатимуться мінімізувати витрати та ризики, оскільки фінансові показники минулого року були значно меншими від довоєнних прогнозів.

Ми спостерігаємо, що мережі одна за одною переходять на формат розвитку розподільчих центрів по регіонах.

У Львові найбільший дрогері-рітейлер відкриває сортувальний центр з повним функціоналом та автоматизацією процесів.

Продуктовий ритейлер АТБ планує до запуску розподільчий хаб у Хмельницькому, щоб оптимізувати доставку в центрально-західні області.

“Сільпо” планує до розширення свій хаб у Львові, однак плани мережі щодо об’ємів до кінця невідомі.

“Розетка” розглядає можливість створення у Львові структурної одиниці логістики, оскільки поточне розташування сильно обмежує їх в розвитку мережі на Заході.

В Київській області ведеться будівництво термінала “Нової Пошти” в Бориспільському районі, а продуктовий ритейлер Novus фіналізує створення основного вузла розподілу на Окружній дорозі Києва.

Продовжується спорудження нового та сучасного центру комплектації замовлень дистриб’ютора автозапчастин “Автотехнікс”.

ТОП-6 трендів 2023

Серед ключових трендів в складській логістиці слід визначити наступні:

1. Перерозподіл інвестицій. Враховуючи руйнування на Півночі та Сході України, інвестиції як українського бізнесу, так і іноземного, будуть розподілятися, в першу чергу, на Західні та Центральні регіони. Виробництва, в яких сировина чи готова продукція рухаються в Європу, чи з Європи, вже релокувались або релокуються для зменшення логістичного плеча.

2. Розвиток релокованих бізнесів. Більшість бізнесів осядуть в нових регіонах і будуть розвиватись там.

3. Київ залишиться центром розподілу. Втім це відбудеться паралельно зі зменшенням об’ємів зберігання: дистриб’ютори та постачальники будуть підсилювати регіональні розподільчі центри.

4. Інвестиції в аналітику та автоматизацію. Це дасть логістиці оптимізацію товарних залишків, збільшить швидкість і кількість опрацювань відвантажень. Фактор наявності персоналу поруч з розподільчим центром значно зменшиться.

5. Персонал буде дорожчати та це найбільші витрати в складській логістиці. Нестача кваліфікованого персоналу стимулює компанії додатково піклуватися про персонал: інфраструктура, умови, автоматизація операцій.

6. Автоматизація стає доступнішою. Роботи дешевшають через прогрес та розвиток технологій.

Підсумки. Враховуючи все вищезазначене, можемо констатувати, що ринок складської логістики буде рости, а інтеграція в Європу підвищить вимоги до зберігання продукції. Зараз компанії займають близько шести мільйонів кв.м приміщень радянської спадщини, які не відповідають вимогам зберігання продукції, не можуть технічно задовольнити швидкість обробки продукції та мають суттєві обмеження в автоматизації складської логістики.

Всі ці вимоги може задовольнити тільки будівництво нових об’єктів під власні процеси та вимоги. І це стосується як складських, так і виробничих комплексів. Більшість українських лідерів у своїх галузях вже це розуміють.

Зараз світ мінливий і виживуть тільки ті, хто зможе швидко адаптуватись і бути гнучким. Наша з вами задача: не зупинятись ні перед чим і постійно знаходити можливості, сили та енергію для розвитку нашого бізнесу та розвитку України.

Все буде Україна!