Україна, як один із світових лідерів зернового ринку, у 2024/25 МР стикнеться з новими викликами, які можуть змінити картину торгових потоків. Зерновий коридор, який Україна встановила власними силами з вересня 2023 р., продовжує працювати. Але він залишається в зоні постійного ризику через обстріли з боку країни-агресора росії. З урахуванням посилення обстрілів транспортної інфраструктури України, зберігає свою важливість транспортний проект між Україною та Румунією. Так, Румунія будує транспортний коридор між Україною та ЄС, що з’єднає румунські порти з українським кордоном, що вкрай важливо у наші дні. Більш того, на нас очікують зміни в торгівельному балансі ключових країн-експортерів, що може змусити Україну переглянути свої плани на новий сезон. На питання – куди потече українське зерно? – дадуть відповідь аналітики ASAP Agri.

Україна скорочує врожай зернових через низьку маржинальність

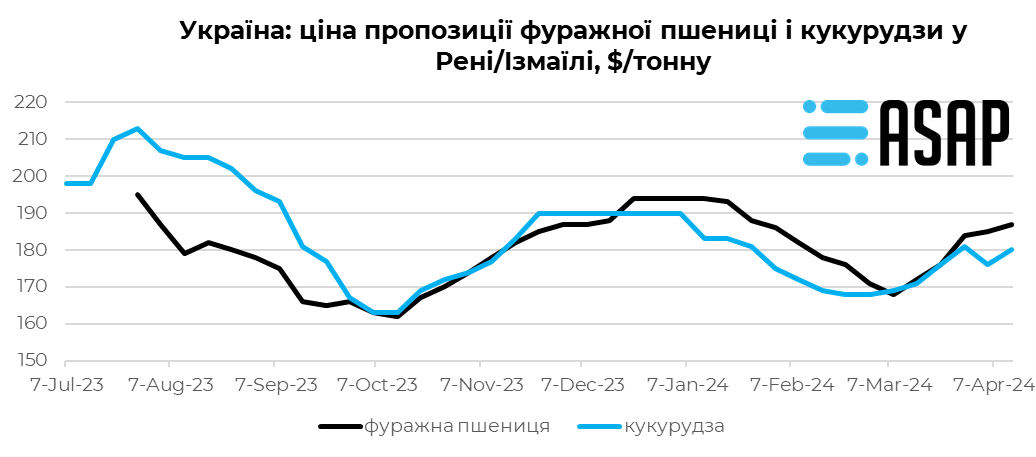

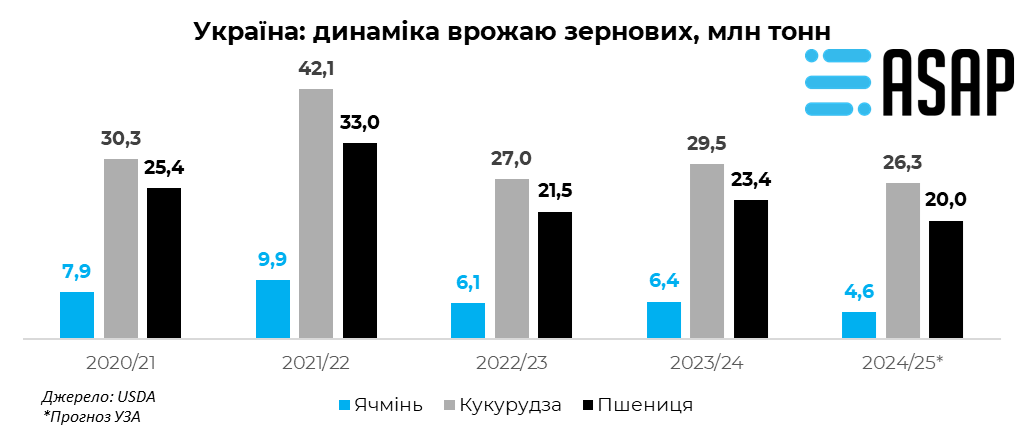

Низька маржинальність зернових культур в Україні стала головним фактором скорочення фермерами посівних площ під новий врожай, особливо під кукурудзою (на 3% в рік). Наприклад, більшу частину сезону-23/24 кукурудза була на $5-7/тонну дешевша за фуражну пшеницю у портах Рені та Ізмаїл. У першому прогнозі на 2024/25 МР аналітики УЗА у березні прогнозували зниження виробництва зернових та олійних в Україні в 2024 р. на 8% на рік – до 76,1 млн тонн. Їх прогноз базується на середніх погодних умовах за останні 5 років, але весняно-літній періоди можуть внести свої корективи. Так, врожай пшениці у 2024 р. може знизитися на 9% на рік – до 20 млн тонн, а виробництво кукурудзи може скоротитися на 11% – до 26,3 млн тонн. Врожай ячменю в 2024 може скласти 4,6 млн тонн (-21%).

У свою чергу, очікується розширення площ під олійними культурами в Україні в 2024 р. Найбільш привабливою для аграріїв стане соя, за рахунок її вищої прибутковості.

Експорт українського зерна продовжить знижуватися

Через скорочення врожаю зернових культур, УЗА прогнозує зниження їх експорту на світові ринки у сезоні-2024/25. Найбільше скорочення експорту очікується в сегменті кукурудзи – на 20% в рік до 20,5 млн тонн. Також прогнозується скорочення експорту пшениці – на 19% до 13 млн тонн. Експорт ячменю може зменшитися на 20% – до 2 млн тонн.

Тиск з боку пропозиції російської пшениці залишиться високим

У 2024 р. в місцеві аналітики прогнозують, що рф може зібрати 94 млн тонн пшениці (SovEcon), що перевищить попередній рекорд 2022/23 МР (92 млн тонн за даними USDA). Враховую очікувані кінцеві запаси пшениці в рф на рівні 12,4 млн тонн за оцінками USDA, то загальна пропозиція російської пшениці у 2024/25 МР може перевищити 100 млн тонн третій рік поспіль.

Попри те, що ЄС планує ввести 95 євро мита на імпорт російського зерна, це не допоможе Україні у 2024/25 МР зберегти високі обсяги експорту в ЄС, через збільшення врожаю в ключових країнах імпортерах.

На тлі того, що європейським країнам теоретично буде невигідно імпортувати російську пшеницю, то її експортні потоки на Близький Схід та Східну Азію посилять конкуренцію для України.

рф у 2023/24 МР нарощувала експорт пшениці до Індонезії і Бангладеш, що пов’язано з тим, що у цьому році Україна мала менше продовольчої пшениці, а також пропустила старт маркетингового сезону через відсутність функціонуючого коридору.

З огляду на прогнозовану високу пропозицію російської пшениці у 2024 р. поставки української зернової до Туреччини, Єгипту, Бангладеш та Індонезії можуть ускладнитися ще більше, а також будуть залежати від якості пшениці у 2024 р.

Франція, Німеччина, Румунія та Болгарія зберуть менше пшениці у 2024 р.

Що стосується ЄС, який також є великим конкурентом України на ринку пшениці, тоЄвропейська комісія прогнозує скорочення валового збору м’якої пшениці в ЕС в 2024 р. на 4% в рік 120,8 млн тонн, що також є на 5% нижче середнього значення за останні 5 років.

Основне скорочення площ очікується у Франції, Німеччині, Румунії та Болгарії. Через це валовий збір може знизитися на 7% – до 32,3 млн тонн у Франції, на 11% – до 18,8 у Німеччині, на 6% – до 9,5 млн тонн у Румунії, та на 7% – до 6 млн тонн у Болгарії.

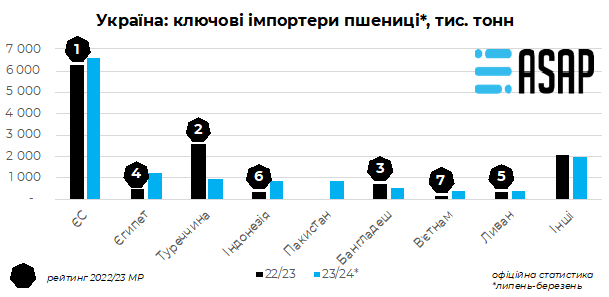

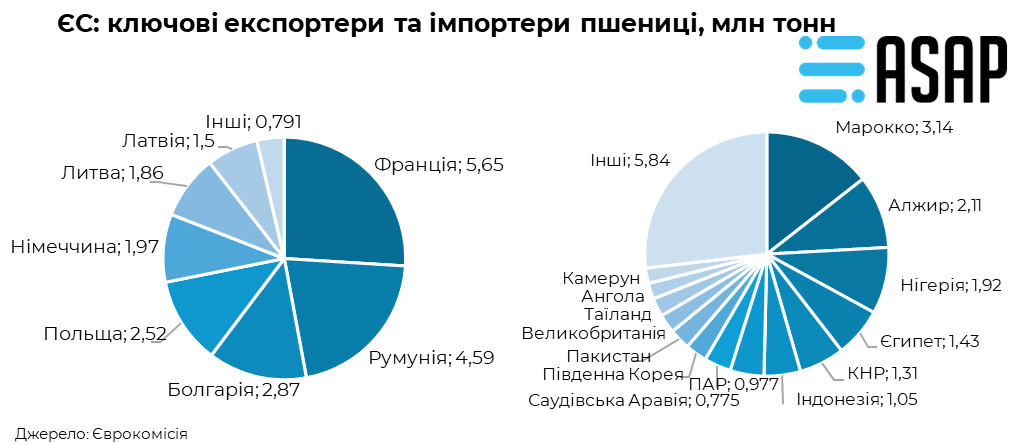

За даними Єврокомісії, у 2023/24 МР (липень-січень) серед основних імпортерів європейської пшениці перші сходинки займають Марокко (3,14 млн тонн), Алжир (2,11 млн тонн), Нігерія (1,92 мл тонн), Єгипет (1,43 млн тонн) та Китай (1,31 млн тонн).

Щодо очікувань на новий сезон, то ЄС збереже сою присутність в Марокко завдяки більш сприятливим правилам для імпорту європейської пшениці. Але на ринках Алжиру, Нігерії та Єгипту, а також Китаю та Індонезії конкуренція для України з боку європейської пшениці може дещо зменшитися.

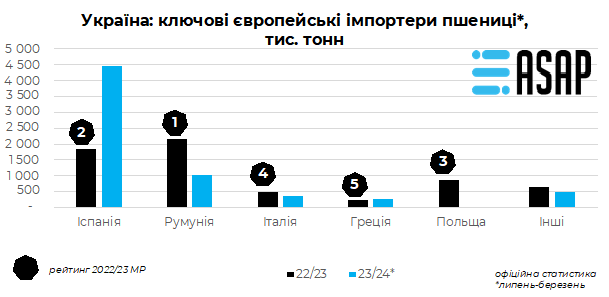

Ключові європейські імпортери потребуватимуть менше українського зерна

Країни, які є основними імпортерами української пшениці можуть зібрати більше зернової через очікуване підвищення врожайності. У Іспанії, яка є провідним європейським імпортером пшениці з України у 2023/24 МР, Європейська комісія прогнозує підвищення виробництва на 52% в рік – до 5,4 млн тонн. Проте, прогнозований об’єм на 9% залишиться нижче середнього показника за останні п’ять років. В Італії, яке є третім по величині європейським імпортером української зернової, очікується збільшення врожаю м’якої пшениці на 4% в рік – до 3,1 млн тонн, за рахунок покращення урожайності (+11% до середнього 5-річного показника).

У випадку, якщо Іспанія і Італія зберуть прогнозований врожай пшениці, їх імпорт української пшениці може скоротитися приблизно на 2 млн тонн.

Види на врожай пшениці 2024/25 МР Австралії ще не ясні

В Австралії наразі почалася посівна кампанія пшениці під врожай-2024/25. Більшість учасників ринку сподіваються на збільшення виробництва після неврожаю 2023/24 МР. Водночас зараз фіксується посуха приблизно на 50% регіонів-виробників пшениці в Австралії, що потенційно може загрожувати врожаю, але аграрії зазначають, що посівна на ранній стадії. Експорт пшениці Австралія починає пізніше за українську, тому конкуренція у 2024/25 МР не має чітких обрисів, але потенційно може посилитись у напрямку Індонезії, Філіппін, Південної Кореї та В’єтнаму.

Потреби ЄС в імпорті кукурудзи також зменшаться у 2024/25 МР

Якщо казати про ЄС, який є ключовим імпортером української кукурудзи, то він буде потребувати менше її зернової через очікуваний зріст власного виробництва.

Європейська комісія прогнозує підвищення врожаю кукурудзи в ЄС у 2024 р. після двох років падіння – до 69 млн тонн (+11% в рік), за рахунок розширення площ та покращення врожайності.

Найбільше збільшення площ очікується у Франції, що дозволить країні зібрати 13,6 млн тонн кукурудзи (+7% в рік).

До того ж, врожаї в Угорщині та Румунії також зростуть – на 12%-13% в рік – до 7 та 12,3 млн тонн відповідно. Болгарія може зібрати 3,5 млн тонн кукурудзи у 2024 р. (2,2 млн тонн у 2023 р.)

У свою чергу, зниження на 6% прогнозується у Польщі – до 8,6 млн тонн через скорочення площ та погіршення врожайності.

Якщо казати про основних європейських імпортерів української кукурудзи, то Іспанія, та Італія можуть збільшити виробництво на 40% – до 4 млн тонн зернової, та на 11% – до 5,9 млн тонн.

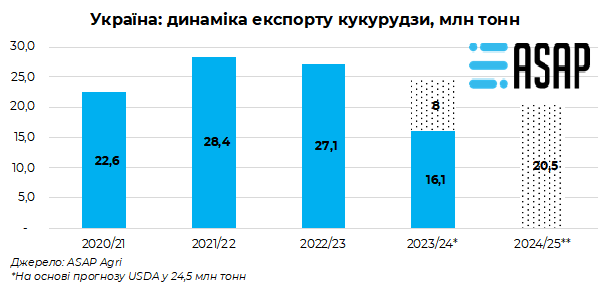

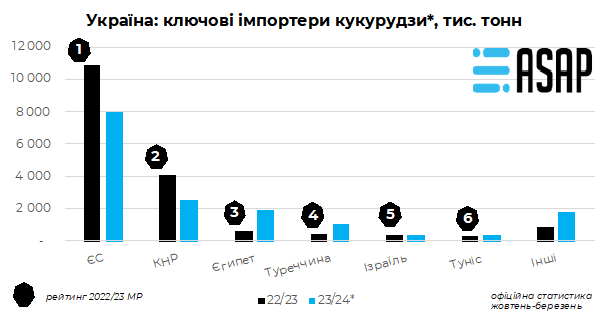

Експорт української кукурудзи у 2024/25 МР зменшиться

Експортні перспективи української кукурудзи у 2024/25 МР можуть зменшитися, як через знижене виробництво, так і послаблений попит ключових імпортерів та посилену конкуренцію.

За прогнозом УЗА, Україна у новому МР відвантажить на 16% менше кукурудзи – 20,5 млн тонн.

У поточному сезоні Україна експортувала 16,1 млн тонн кукурудзи (жовтень-березень), з яких 4 млн тонн купила Іспанія. Однак, маючи види на великий врожай у 2024 р., Іспанія, а також Італія, які є ключовими європейськими імпортерами української кукурудзи, будуть потребувати менше її об’ємів.

Щодо інших великих покупців, то імпорт української кукурудзи Китаєм може ускладнитися. З огляду на високий врожай південноамериканської зернової, її буде достатньо за забезпечення попиту Китаю. З очікуваним зростанням врожаю на 2,4% – до 296 млн тонн у 2024/25 за прогнозом FAS USDA, та зниженням імпорту на 3 млн тонн – до 20 млн тонн, українська кукурудза буде конкурувати з зерновою з Бразилії. Доля Бразилії у імпорті КНР складала 16% за жовтень-січень 2022/23 МР і збільшилась у 23/24 до 81%. При цьому, доля української зернової зменшилася за аналогічні періоди з 16% – до лише 5%. Тобто, за 4 місяці сезону КНР вже виконав план по закупці кукурудзи на 62% проти 24% роком раніше.

Поставки кукурудзи з України до країн Близького Сходу у 2023/24 МР збільшуються. Найбільше зростання фіксується в експорті до Єгипту та Туреччини. Ці країни також є покупцями кукурудзи з рф. Тож у 2024/25 МР конкуренція за ці ринки зберігатиметься.

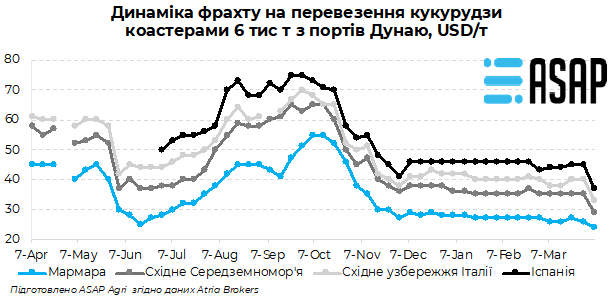

Фрахтові ставки на перевезення українського зерна за рік знизилися майже вдвічі

Свій комментарій стосовно фрахтового ринку надав аналітикам ASAP Agri Юрій Мельников, керівник фрахтового відділу брокерської компанії Atria Brokers:

- Станом на початок квітня 2024 р. ставки на перевезення українського збіжжя набагато нижчі у порівнянні з рівнями роком раніше, коли через відсутність зернового коридору фрахт для коастерів з портів Дунаю був майже вдвічі вищим за поточний рівень. Для коастерів 6 тис тонн ставки на перевезення кукурудзи до Мармари станом на 11 квітня становили 23-24 USD/тонну проти 45 USD/тонну на початок квітня 2023 р. Ставки до східного Середземномор’я вдвічі нижче ніж рік тому і складають 28-29 USD/тонну. До Італії фрахт становить 33-35 USD/тонну проти 61 USD/тонну роком раніше.

На найближчу перспективу ми прогнозуємо подальше зниження ставок фрахту через те, що ринок входить у період міжсезоння. На графіку нижче можна чітко побачити суттєве послаблення ставок у період міжсезоння минулого року. Але навіть тоді рівні фрахту були вище, ніж вони є зараз. Тобто якщо уявити, що український зерновий коридор зупиняється, ми можемо знов побачити минулорічні рівні.

З початком нового сезону фрахтові ставки продемонструють зростання, але при функціонуванні коридору і відсутності вкрай високого попиту на коастери, вони можуть сягнути приблизно того рівня, що спостерігався в зимній період.

У другій половині квітня очікується невелике зниження температури в ЄС, в деяких країнах вночі до 2-3 градусів. Також, прогнозують опади у більшості країн. З урахуванням цього, варто спостерігати за розвитком погодних умов у Франції, так як в цій країні посіви пшениці не у найкращому стані. Тож будемо тримати руку на погодному пульсі разом з аналітиками ASAP Agri на сайті www.asapagri.com.