Vice-president for economics education in Kyiv School of Economics

Як оцінюються збитки завданні Україні та продовольчій безпеці світу? Які глобальні зміни приніс 2022 рік? Що очікувати українській економіці у 2023 році, яку довгострокову роль відіграють санкції та як вплинула блокада портів, ми дізналися в інтерв’ю з Олегом Нів’євським, професором Київської школи економіки та віцепрезидентом з економічної освіти. Адже можливо, що кожна тонна зерна з України буде цінуватися на вагу золота впродовж наступних сезонів.

Як ви оціните непрямі та прямі збитки в транспортному та агросекторі від війни?

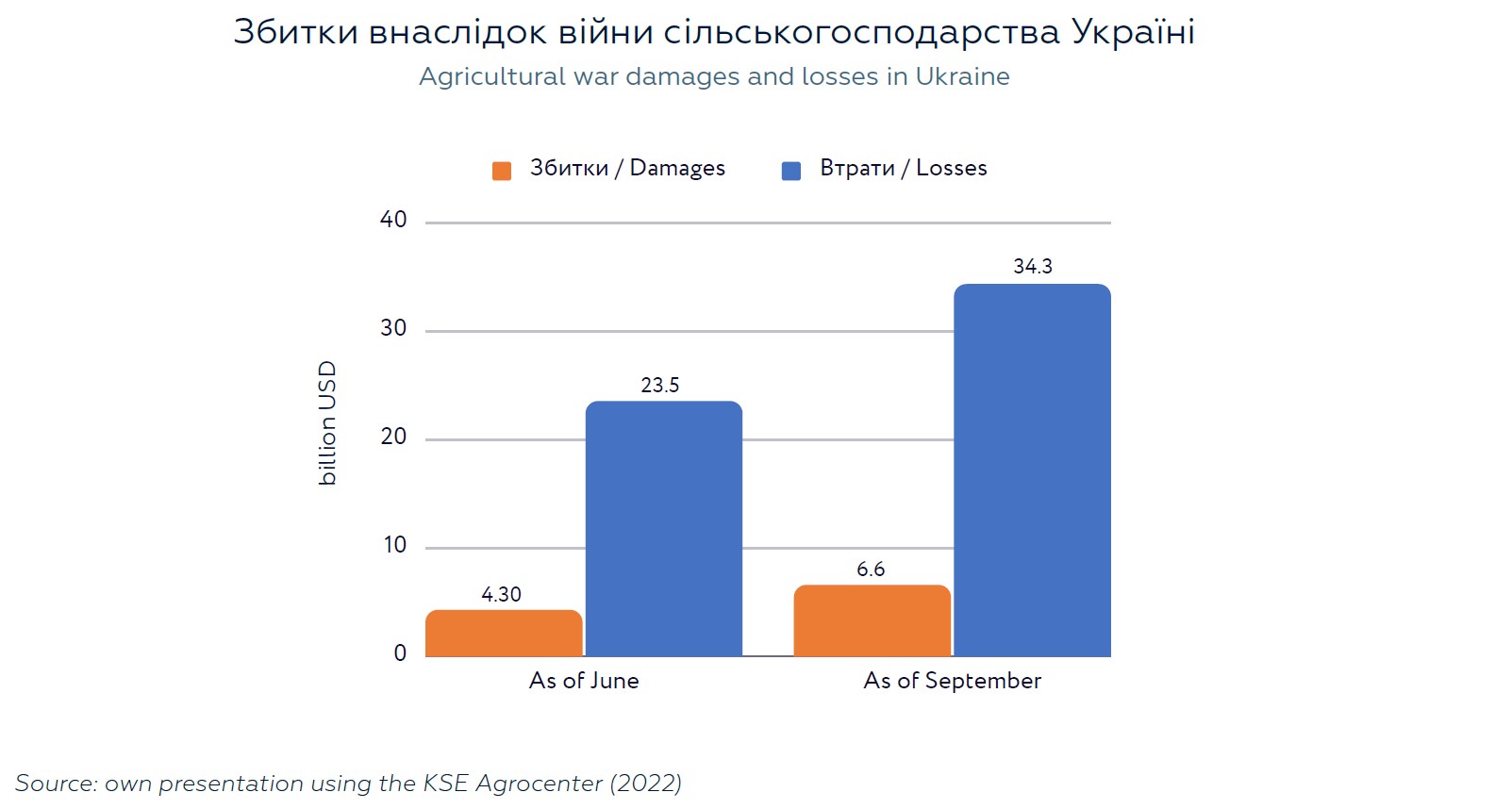

В центрі досліджень продовольства та землекористування КШЕ регулярно проходить оцінка загальних збитків в аграрному секторі, які на вересень становили більше ніж 40 млрд дол. США. З них 6,6 млрд – це прямі збитки. Тобто частково або повністю зруйновані активи. Решта (більше ніж 34 млрд) – непрямі втрати, або недоотримана вигода та надмірні витрати через війну.

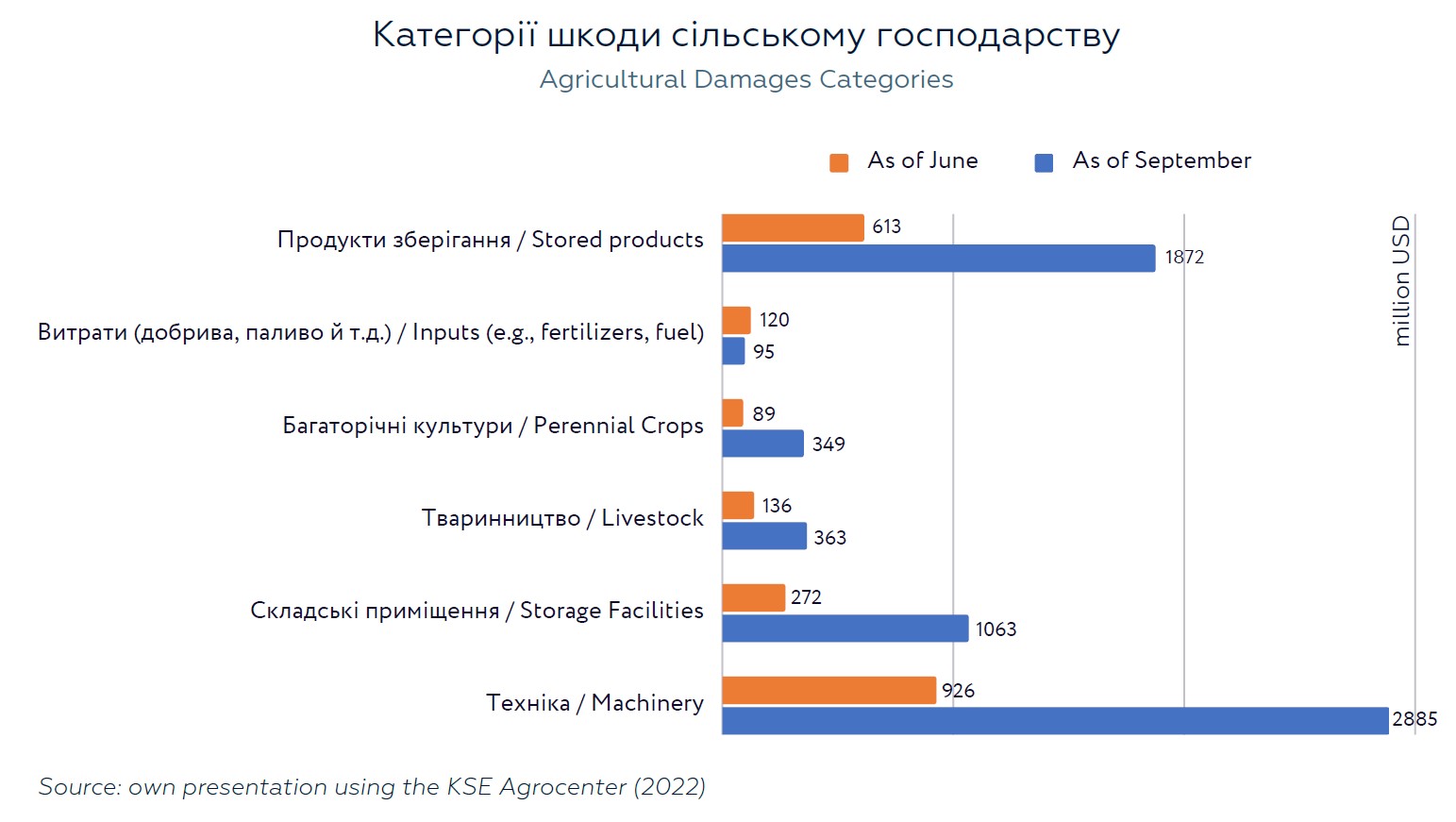

Основними компонентами прямих збитків є: зруйнована техніка та обладнання, вкрадене або зруйноване збіжжя, та зруйновані елеваторні потужності. Звичайно, з вересня збитки та втрати лише зростали, але поки що свіжих оцінок нема. Також потрібно зазначити, що майже половина непрямих втрат – це втрати через блокування експорту загарбниками, оскільки через значно дорожчу експортну логістику (до війни 30 дол./т, а зараз до 200 дол./т), внутрішні ціни для аграріїв знизилися до рівня меншого від собівартості.

Також за останніми оцінками КШЕ, оцінка прямих збитків в транспортному секторі оцінюється на рівні 3 млрд дол. США. Крім того, продовжує зростати кількість пошкоджених та зруйнованих інфраструктурних обʼєктів. Сума збитків інфраструктури зросла до

$35.6 млрд, їхня частка складає 26.2% у загальному обсязі. З них $26,6 млрд — внаслідок прямого руйнування доріг, ще $4,4 млрд — збитки Укрзалізниці від війни.

Ваше бачення на можливі шляхи розв’язання цих проблем?

Глобально, припинити руйнування та пошкодження допоможе тільки поразка росії, тобто все знаходиться в руках ЗСУ та наших західних партнерів. Звичайно про іншу роботу теж не потрібно забувати. Це і розширення транспортних можливостей в західному напрямку, це і допомога бізнесу (програми фінансування та стійкості), і створення більш сприятливих бізнес-умов, оподаткування (в тому числі покращення адміністрування та навантаження), захист права власності, справедлива судова система – тобто весь букет проблем, які потрібно було вирішувати до війни, ніхто не скасовував, і на сьогодні став ще більш актуальним. Бо економічна ситуація в країні через війну дуже погіршилась і потрібно винаходити ресурси для відновлення та зростання.

Які прогнози на наступний рік щодо врожаю, як це вплине на українську економіку?

В оцінці економічних наслідків я почав з того, що АПК в цілому в економіці України до війни займав десь близько 20 відсотків. Це сам аграрний сектор, постачання матеріально-технічних ресурсів та трейдинг. В цьому році в нас відбувся доволі суттєвий спад виробництва, приблизно на 30-40%. А площа не посіяних озимих склала близько 50% від тогорічних.

За останніми показниками Мінагро площі озимих цього року становлять близько 40 % тогорічних. Тобто це означає, що наступного року буде ще менший врожай, ніж цього року. І відповідно, внесок у ВВП від аграрного сектору буде ще менше. Великою проблемою зараз є ліквідність підприємств через дуже низькі ціни. Працюють в 0 або в мінус. Дуже багато декларують збитків. Відповідно, немає за рахунок чого сіяти та виконувати весняно польові роботи.

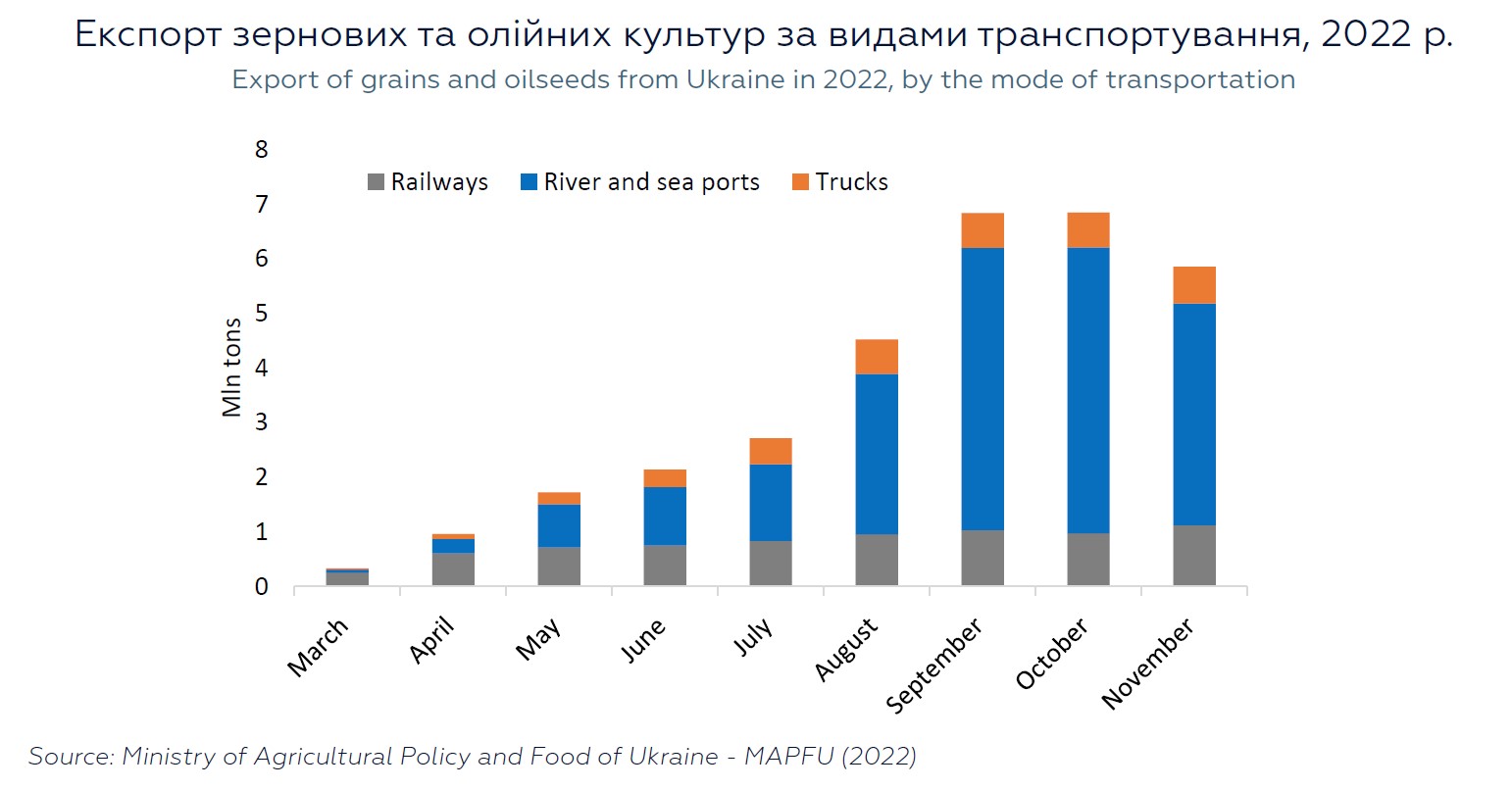

Як підписання зернової угоди покращило ситуацію? Та як ще може покращитися становище, якщо вона пошириться на інші види вантажу?

Зернова угода це гарна річ для сектору, для економіки України, але вона гарна річ в плані лише вивезення продукції. Вона дозволила вивести певні надлишки продукції, зменшити тиск на внутрішній ринок.

Погано те, що існування цього зеленого коридору постійно піддавалося критиці з боку путіна, ніби вибухівку возили. Були заяви, що не виконуються домовленості, нібито все зерно мало було йти до Африки, на бідні країни. Але майже половину їде в Європу. Такі заяви підірвали довіру до зернового коридору. І, відповідно, недовіра – це ризики, ризики – це гроші, що впливають на логістик. Вона залишилася так само дорогою, як і була до запровадження зеленого коридору.

І в результаті, внутрішні ціни, які були дуже низькі до зернового коридору, не змінюються зараз. Тобто вплив зернового коридору на внутрішні ціни чи на прибутковість підприємства аграрної галузі мінімальний, якщо він взагалі там є. Тому задля сьогоденних потреб у вивезенні врожаю він має позитивний вплив. Але у майбутніх потребах, в закладенні нового врожаю, він не покращує фінансовий стан підприємств і не дає перспективи на наступний сезон.

По інших вантажах відкриття зернового коридору дуже важливе, тому що продукція гірничо-металургійного комплексу теж експортувалася через порти.

Чи є варіант з аналогічним “металевим коридором”? – Поки що перспектив немає. Бо немає чим аргументувати його відкриття, як, наприклад голодаючими в Африці чи ще десь.

З вашої точки зору, що може допомогти швидко відновитися після війни в транспортному та агросекторі?

Я думаю, що швидко відновитись не вдасться, в будь-якому випадку.

В аграрному секторі, про який ми говоримо, цикл виробництва вимірюється принаймні 1-2 роками. Тобто, щоб відновитися і вийти на довоєнні обсяги виробництва, нам необхідно 3-5 років. Як показує практика попередніх воєн, все одно це триває не рік. Інфраструктуру відновити швидко теж буде неможливо. Це все буде займати час.

Що допоможе відновити? Мені здається, що ключовим фактором буде допомога від Європейського Союзу, від Сполучених Штатів на відновлення інфраструктури, на розбудову економіки. Але не потрібно нехтувати й внутрішніми ресурсами, а саме – сприятливим бізнес-середовищем.

Допомога зазвичай ніколи не є довготривалою. Можливо, й цього разу буде так. Мені здається, головне – це орієнтуватися на внутрішні ресурси. І сприятливе бізнес-середовище має важливу роль. Щоб економіка була дуже привабливою для інвестування, для ведення економічної діяльності з точки зору оподаткування, адміністрування, верховенства права, захисту прав, інтелектуальних в тому числі. Це те, про що ми вже говоримо 30 років. Економічні дослідження доводять, що це вкрай важливі фактори, над якими потрібно працювати. Зараз той момент, коли це можна робити.

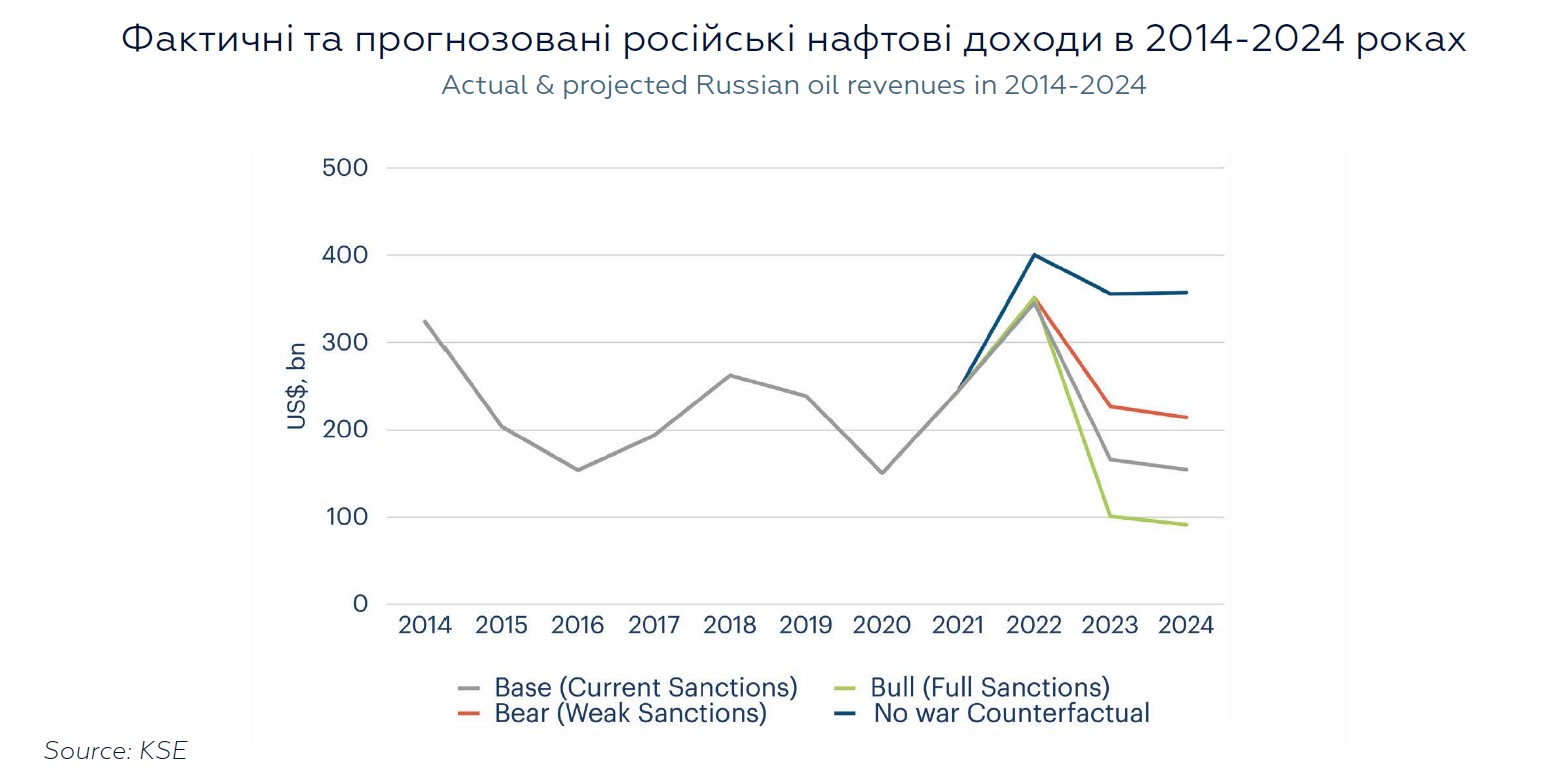

Наразі як санкції та ембарго впливають на економіку агресора?

В Київській школі економіки ми ведемо моніторинг санкцій, впливу санкцій і ми бачимо, що вони дуже впливають. Інше це те, що впливають вони не тим чином, як нам хотілося б.

Перша ознака: економіка росії падає внаслідок санкцій, що стосуються енергоносіїв – великою складовою економіки агресора. В той час, ми бачимо, що схожі за структурою економіки інші країни зростають цього року. Тому що ціни на енергоносії стали дуже високими.

Також є проблеми з фінансуванням бюджету росії, зараз спостерігається його дефіцит.

Особливо ведуться дискусії про фінансування соціальних виплат, велике його падіння в імпорті. Що створює проблеми високотехнологічних галузей. Звичайно, що є чорна та сіра торгівля. Тобто у рф намагаються різними шляхами компенсувати нестачу прямих поставок через другі, треті країни. Не потрібно забувати, що санкції – це довгостроковий інструмент, тобто не можна одразу побачить їхній вплив. Сподіваємося, що кумулятивно санкції будуть мати свій очікуваний вплив.

Як «Зелена стратегія» ЄС впливає на ціноутворення у перевезеннях та цін на зерно?

«Зелена стратегія» ЄС – це, грубо кажучи, додаткові затрати для аграрного сектору. Є дослідження, які говорять про те, що Європейський зелений курс – це є фактично зменшення виробництва аграрної продукції в ЄС. Тобто два важливих наслідки: дорожче і менше виробництво продуктів. Оскільки Європейський Союз є важливим гравцем на глобальному ринку, це означатиме в довгостроковій перспективі, що буде менше виробництва з ЄС на зовнішніх ринках. А на глобальному ринку – це означає, що ціни будуть вищі.

З точки зору цін на перевезення, то там буде своє окреме ціноутворення. Якщо буде менше продукції, відповідно, буде менший попит, а тому можна очікувати, що будуть й менші ціни на перевезення.

Але фундаментальною проблемою «Зеленої стратегії» є, все ж таки, зменшення обсягу виробництва. Відповідно, це є загрозою продовольчої безпеки у світі. Це вищі ціни, це менше продукції для глобального світу, тим більше для країн, які сильно потребують продуктів харчування, як Африка. «Зелена стратегія» – це гарне гасло. Звичайно, ми турбуємося про стійкість, про сталість виробництва, про «зелені» речі, але з іншого боку, людям треба їсти й про кількість цієї продукції потрібно дбати.

Розмову вела Сівкова Тетяна